关于网上讨论六家大型银行补充核心一级资本话题一直话题不断,随着2025年3月30日建设银行、中国银行、交通银行以及邮储银行公布定增预案配资炒股开户网站,此话题也暂告一段落。关于定增方案对已披露的四家大型银行有何利弊以及带来哪些影响?这是加大非常关心的话题,接下来将围绕这一话题展开。

之前以建设银行为例,对定增方案进行了分析。今天沿用相同的方法和思路,从是否低价定增,当前股价对比,核充率,对中小股东权益带来哪些影响着手,来展开分析中国银行定增方案利弊。

一、定增背景和目的

根据定增预案披露,2024年9月以来,金监总局和财政部多次公开表示,将发行特别国债支持六家国有大型商业银行补充核心一级资本,巩固各行稳健经营发展的能力,具体将按照“统筹推进、分期分批、一行一策” 的思路有序实施。

此次预案为支持实体经济高质量发展,进一步增强风险抵补能力,优化资本结构,有序实现 TLAC 达标,巩固长期市场竞争力,保持关键指标均衡协调。

二、定增价格分析

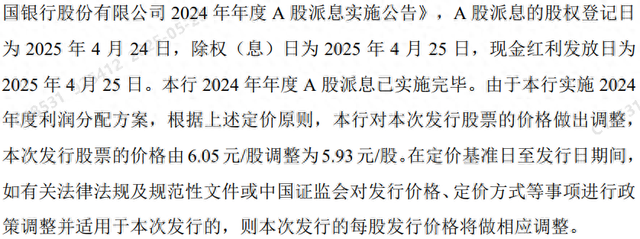

根据最新定增募集说明书,本次定增最初的发行价格为6.05元,但2025年4月24日实施了期末分红,定增价格扣减分红后价格为5.93元/股,本次定增是高价定增还是低价定增呢,接下来逐步展开分析。

2.1定增前每股净资产

净资产是根据最近一次已审核的报表净资产为准,净资产应为2024年年报净资产,即每股净资产为8.18元。

2.2 每股已分红金额

根据分红公告,在定增预案披露后,在2025年4月24日完成2024年年末分红,即每股金额为0.1216元。

2.3 定增每股净资产

根据前面分红情况,假设6月30日之前完成定增,可以计算出来定增每股净资产=8.18-0.1216=8.06元

2.4 低价还是高价定增

按照最新的定增价格为5.93,而扣减分红后每股净资产为8.06,折价比例为:5.93/8.06=73.59%,这说明属于低价定增。

2.5 当前股价比较

如果以2025年5月27日收盘价为5.56,定增价格为5.93,溢价率=(5.93-5.56)/5.56=6.65%,这说明定增股东溢价购买当前股票。

2.6 实时净资产定增价格

以上分析是根据监管要求,如果理想的情况下,应该是以实时净资产定增,这样才更合理。只有高于实时净资产定增价格,才不会摊薄老股东权益。接下来计算实时净资产定增价格。

本文分析的实时净资产,直接取值为2025年一季度财报的净资产,再扣减2025年4月24日的期末分红,最后与定增价格进行比较。

实时净资产=8.19,扣减分红后净资产为:0.1216,折价比例为:5.93/8.07=74.50%。

由上可以看出,按实时净资产计算,也是属于低价定增。

三、股本分析

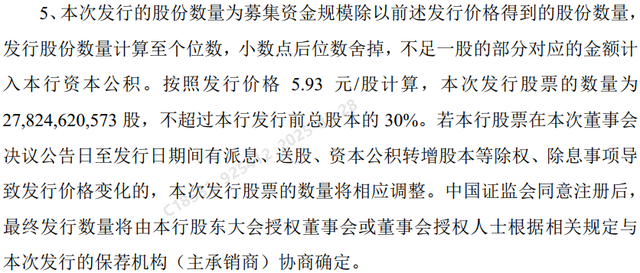

分析:根据以上方案,股本数增加278.25亿数,这个数据如何计算而来以及总股本数变化情况,接下来详细展开。但根据分红后5.93元/股计算,股份数相应会增加,具体情况参考如下。

3.1 新增股本

分析:根据预案,按定增金额/定增价格=1650/5.93=278.25,此计算结果和上面方案披露的数据完全一致。

3.2 总股本

分析:如上图所示,定增后的总股本数=定期前股本+定增股本数=3222.13,定增占比为9.45%,低于30%。

3.3 加权普通股

分析:如上图所示,加权普通股数=(定期前股本数+定增后股本数)/2=3083.00.

三、核充率分析

根据预案,本次融资主要用于核心一级资本,通过本次定增,到底可以提升多少核充率呢?

分析:由上可以看出,假设定增前后风险加权资产总额保持不变,核心一级资本增加了,导致定增后核充率提升0.86%,实现了核心一级资本补充后核充率提升目的。

四、融资对中小股东影响分析

前面分析了,本次定增属于低价定价,必然会摊薄股东权益,接下来分别从分红融资、每股收益、每股分红、每股净资产以及净资产收益率等维度进行展开,详细内容如下:

4.1 分红融资分析

根据财报披露的相关数据,整理分红融资数据如下:

如上图所示,历年分红总金额为9431.25亿元,2025年定增1650.00亿元+之前融资金额1017.86亿元,合计金额2667.86亿元,两者相减差额为6763.39亿元。

通过以上分析可以看出,建设银行分红金额大于融资金额,说明分红含金量高,是真正意义上分红。

4.2 每股收益分析

每股收益,其计算公式为:每股收益=普通股股东净利润/普通股股本数

假设分子不变的情况下,普通股股本数增加,对应的每股收益就下降。

根据以上定增方案,股本数定增前后的股本数如下:

分析:如上图所示,定增后股本数增长4.73%。因此,从短期来看,假设利润不变的情况下,定增后随着股本数增加,每股收益却是下降的。但是从长期来看,如果银行融资后通过扩大资产规模,同步提升了净利润,每股收益也会随之提升。但无论如何都不如内生性增长的银行,不摊薄每股收益。

特别提醒:以上股本数为加权平均股本数,关于股本数内容参考第二部分股本分析内容,这里就不再重复了。

4.3 每股分红

每股分红=分红金额/股本数,参考此计算公式,假设以2024年分红为基准,定增前后分红变化情况如下:

分析:如上图所示,以2024年分红金额为基准,因定增后股本数增长9.45%,最终导致每股分红同比下降8.64%,这说明定增会摊薄每股分红金额。

4.4 净资产

关于净资产内容,曾经以招商银行年报为例做过分析,本次引用相关公式计算净资产相关指标,详细内容如下:

4.4.1 每股净资产

分析:如上图所示,假设以2024年归属本行股东权益,其他权益工具(包括优先股和永续债)为基准,定增前后保持不变,计算出来的2024年净资产也是不变的。但是因定增导致定增后股本数和定增后净资产都增加了,最终计算出来的每股净资产为7.56,相比定增前,被摊薄8.20%。

由上可以看出,低价定增会导致每股净资产被摊薄。

4.4.2 加权平均净资产

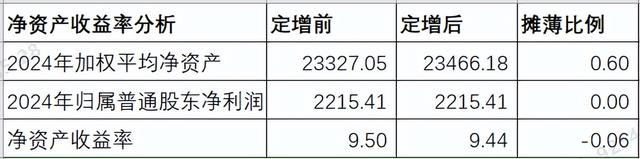

加权平均净资产=(期末净资产+期初净资产)/2,根据此公式推算出定增后的加权平均净资产,参考内容如下:

分析:如上图所示,定增后的加权平均净资产为23466.18,以此数据为基准计算后面的净资产收益率。

4.5 净资产收益率

净资产收益率=归属普通股股东净利润/加权平均净资产,假设2024年归属普通股东净利润为基准不变,计算定增前后净资产收益率,参考内容如下:

分析:如上图所示,因定增后加权平均净资产增加了,计算出来的平均加权净资产收益率为9.44%,相比定增前下降0.06%。

由上可以看出,低价定增会导致加权平均净资产收益率被摊薄。

综上所述,通过以上分析,根据定增方案来看,本次定增属于低价定增,尽管补充了核心一级资本。但短期依然会摊薄股东权益,包括每股收益,每股分红,每股净资产,净资产收益率等。相比之前分析的建设银行,邮储银行融资占比比较高,对股东权益摊薄影响相对较大。最终通过本次融资,对中国银行长期发展带来多大经济效益,还需要持续跟踪和观察。

以上只是个人见解配资炒股开户网站,切莫作为投资建议。特别提醒:任何投资决策都需要你独立思考和决策!

启盈配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯